Cédula analítica de auditoría

Las cédulas analíticas son una parte de la cédula de auditoría en la que se registran los aspectos más importantes determinados del análisis de la auditoria. Es una cédula que se deriva de la cédula sumaria de auditoría ya que se detallan los rubros contenidos en estas así como la comprobación de sus datos con los procedimientos y pruebas aplicadas.

Qué es la cédula analítica

La cédula analítica es la mínima unidad de estudio de una auditoría., el documento que contiene la información detallada sobre los procedimientos de auditoría que se llevan a cabo durante una revisión de los estados financieros de una empresa.

En la cédula analítica se desglosan las cuentas y se desarrolla un análisis para comprobar los saldo auditados, describiendo las técnicas y procedimientos usados. De esta manera se plasma también el trabajo del auditor y sirven además del trabajo realizado por este.

Para confeccionar este documento se realizan uno o varios procedimientos de auditoría y se detalla la información con la que se ha contado así como las pruebas realizadas y las observaciones.

Uno de los objetivos de esta cédula es asegurar que el auditor ha cumplido con las normas y estándares aplicables y a ayudar a los auditores a evaluar la calidad del trabajo y determinar si se ha obtenido suficiente evidencia para emitir una opiniones adecuada.

Dentro de las cédulas de auditoría también están estos otros dos tipos:

Cómo son las cédulas analíticas

Las cédulas analíticas de una auditoría incluyen:

- La desgregación o análisis de un saldo

- Concepto

- Cifra

- Operación o movimiento del rubro (capital, concepto o partida)

- Subfunción por revisar

- Detalles de la información con la que se contó

- Pruebas realizadas

- Observaciones formuladas

- Razonamiento de cifras específicas o verificación de algún cálculo

Además se incluyen las observaciones o irregularidades encontradas.

La información y la documentación que se ha recabado durante la auditoría debe de clasificarse de manera que facilite detectar posibles variaciones o aspectos sobresalientes de las operaciones. Es conveniente que se incluyan también los comentarios que se requieran para una buena interpretación.

Se considerarán para ello las cifras y datos asentados en la cédula sumaria.

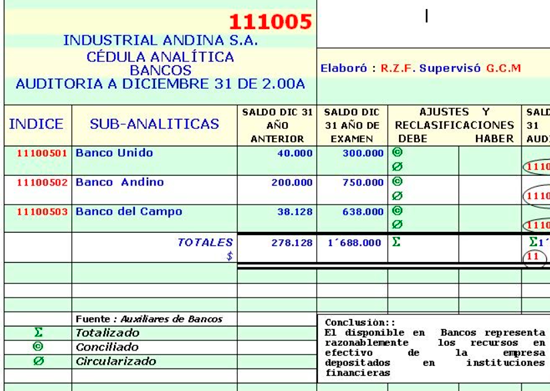

Ejemplo de cédula analítica de auditoría

Este es un ejemplo de cómo podría ser una cédula analítica.

Cómo hacer una cédula analítica de auditoría

Para hacer esta cédula analítica se han de desglosar los datos específicos de las cédulas sumarias con las pruebas o los procedimientos que se hayan aplicado.

En esta cédula analítica debemos realizar el razonamiento de cifras específicas. Para ello, se debe de recabar toda la información y documentación necesaria.

Si el estudio realizado de la cédula analítica así lo amerita, a posterior se deberán de elaborar subcédulas.

A continuación tienen un vídeo con lo que sería un ejemplo de cómo hacer un cédula analítica, pero dependerá del tiepo de empresa y el objeto a auditar.